微众银行数字人民币现已上线,目前处于常规测试阶段,仅限试点地区及场景的白名单用户注册使用,支持数字人民币钱包开通、充值、支付等核心功能,安全便捷,体验前沿数字金融服务。

微众银行数字人民币app软件特点

法定货币

数字人民币由国家信用支撑,具备法定偿还能力,属于真正意义上的法定货币。

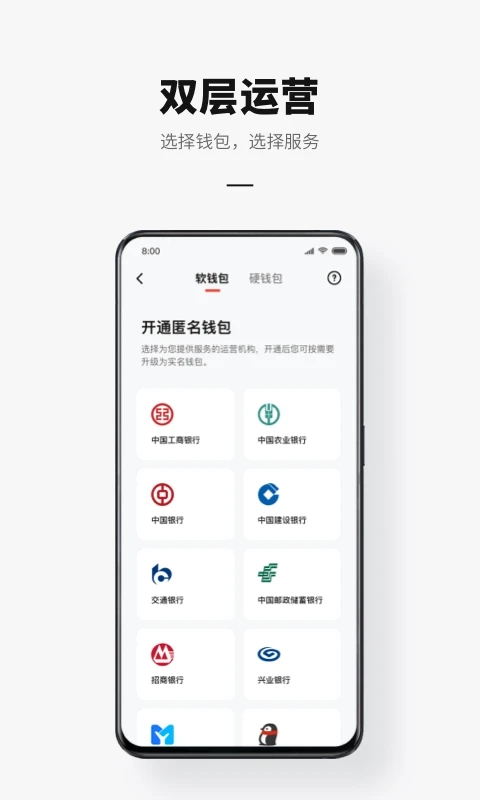

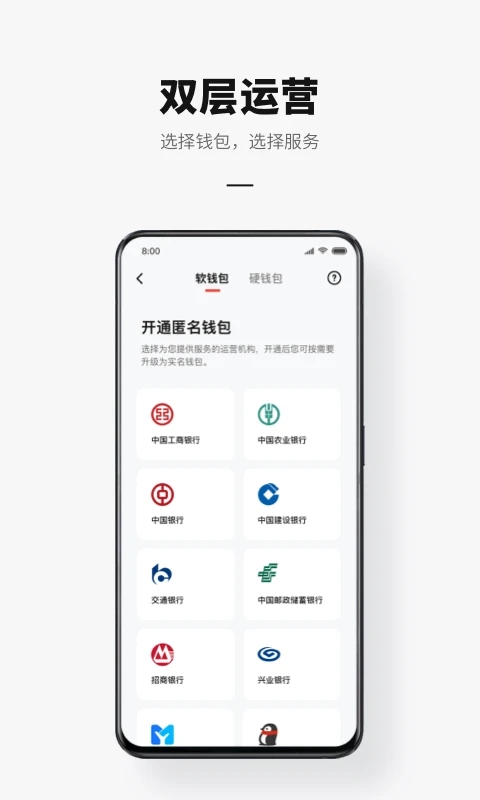

双层运营体系

采用央行与指定运营机构共同参与的双层架构进行发行与流通管理。

以广义账户体系为基础

在现有体系下,任何能唯一标识个人身份的信息均可作为账户基础。

支持银行账户松耦合

用户无需绑定传统银行账户,即可开通数字人民币钱包,实现更灵活的资金管理。

微众银行数字人民币app功能介绍

开通及挂失数字钱包

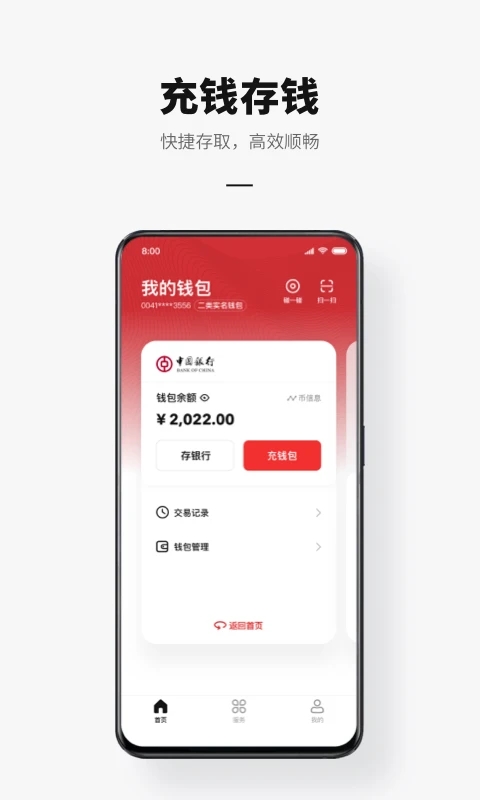

完成注册后,App主界面划分为「首页、服务、我的」三大模块,整体布局更清晰,视觉体验更佳,操作响应也更为流畅。用户可在首页便捷地开通或添加数字人民币钱包。

当前支持开通钱包的银行包括中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行、招商银行、网商银行(支付宝)以及微众银行(微信)共九家机构。

通过手机号验证并设置钱包名称后,即可成功创建一个如“中国工商银行”的数字钱包。需注意的是,钱包名称仅为用户自定义标识,不具备身份唯一性,不可作为识别对方身份的依据,该名称会在收付款时向对方展示,并可在钱包管理中随时修改。

随后可向钱包充值,支持两种方式:一是通过绑定的储蓄卡直接转入,二是借助手机银行App完成转账。

若设备丢失或账户存在风险,用户可选择挂失操作。挂失分为两种情形:

仅挂失账号时,无法登录或修改密码,但已绑定的钱包仍可正常使用;

若同时挂失账号与钱包,则钱包仅支持入金,禁止出金及修改支付密码、昵称等核心功能,需通过“解除钱包挂失”恢复正常使用状态。

钱包类型

为便于管理,运营机构依据身份认证强度将钱包划分为四个等级:

一类钱包需现场核验身份证、手机号及本人银行账户信息,实名程度最高,无交易限额,支持与绑定账户自由互转资金;

二类钱包通过远程方式开立,需验证身份证、手机号及银行账户,余额上限50万元,单笔支付不超过5万元,日累计限额10万元;

三类钱包同样远程开立,仅需身份证与手机号,无需绑定银行账户,余额上限2万元,单笔支付5000元,日累计1万元;

四类钱包仅凭手机号即可开通,属匿名钱包,余额上限1万元,单笔支付2000元,日累计5000元,年累计支付总额不超过5万元。

子钱包

用户可在主钱包下创建子钱包,用于特定商户的限额消费与隐私保护。

目前支持推送子钱包的商户涵盖京东、美团、天猫超市、滴滴出行等52家平台,用户可按需开通,并为每个子钱包单独设定消费上限,实现精细化资金管控。

硬件钱包

基于安全芯片打造的硬件钱包,支持在POS终端通过“碰一碰”完成离线支付。

双离线支付技术已完成验证,相关标准正在制定中。为确保用户体验一致性,当前版本暂未开放该功能。用户可申请实体硬件钱包卡,并通过“贴一贴”功能进行充值与管理。

微众银行数字人民币app怎么支付使用

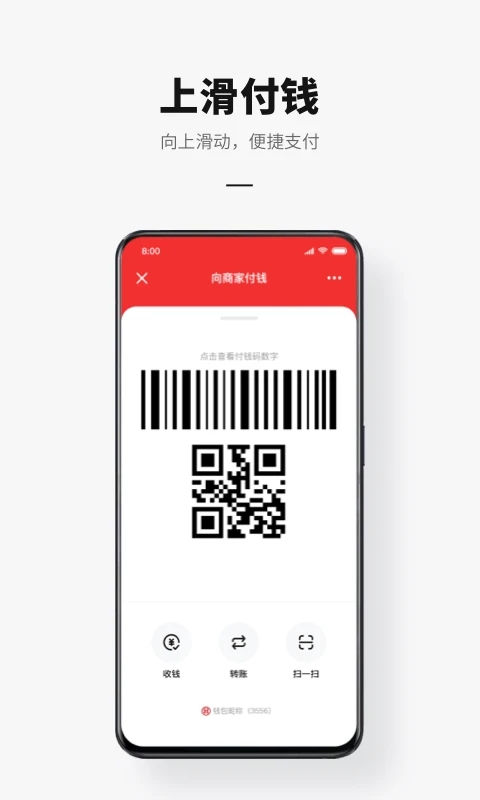

进入App后点击付款码。

点击“立即开启”按钮。

输入支付密码完成验证。

支付流程即告完成。

微众银行数字人民币app软件优势

拓展央行现金服务形式,满足公众对数字化现金的需求,推动普惠金融发展。

提升零售支付领域的公平性、效率与安全性。

响应全球跨境支付优化倡议,探索更高效的国际结算路径。

提供一种新型通用支付工具,丰富支付生态,增强整体支付系统的稳健性与多样性。

微众银行数字人民币app软件亮点

支持无网状态下通过“碰一碰”完成支付,尤其适配华为等支持NFC的设备。

打破不同支付平台间的壁垒,实现互联互通,兼顾安全与便利。

覆盖日常转账、生活缴费等多种场景,显著提升用户支付体验与生活效率。

微众银行数字人民币app更新日志

v2.0.5.1版本

证件信息更新流程更安全,多重验证机制进一步强化隐私保护。

使用过程中如有疑问或建议,可通过App内[我的]-[帮助与反馈]联系我们。

数字人民币App将持续迭代优化,建议开启应用市场“自动更新”功能,及时获取最新服务体验。